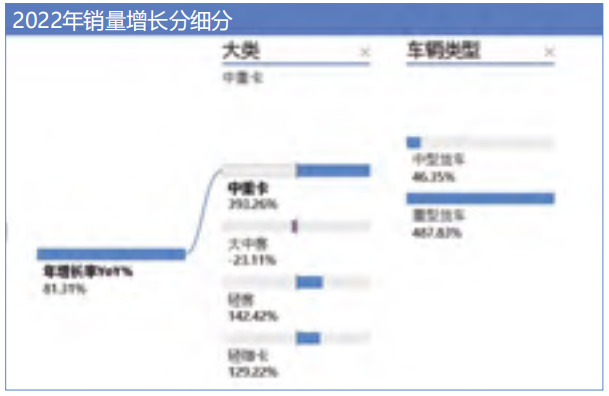

一、市场概况 新能源商用车(不包括微客、微客平台厢货、微 客平台上的轻客产品)2022年1—5月份销售4.74万 辆,同比81.31%。虽然高速增长,但较前几个月的增 长速度略有回落,主要是受疫情和法规影响。 从大类来看,与物流相关的品种呈高速增长态 势,中重卡同比增长393%,轻微卡同比增长129%, 城市物流配送为主的轻客产品同比增长142.4%。大 中型客车同比下滑23%,一方面由于以城市公交为主 要用途的新能源客车在城市公交领域拥有较高的渗透 率,另外一方面由于疫情等原因,人口出行放缓,对 新能源客车的更新也具有一定的抑制作用。从车型类别来看,重卡领涨,同比增幅高达 489%。 从重卡分品种来看,由于特定场景+低基数等原 因,换电式牵引车呈现高速增长态势

二、市场特征 总体市场份额相对分散,产品多品种少批量生产 特征明显,缺乏明星企业和明显车型,处于行业发展 的导入期。 1、市场集中度相对较为分散 商用车123个品牌(包括专用车企业品牌),平 均每个商用车企业销售385台。销量最大的品牌2022 年1-5月销售4262台,相对乘用车大规模生产模式, 商用车批量较小,很难实现规模效应。 小批量多品种导致生产成本相对较高,工厂智能 化水平处于较低水平。 从车型来看,中重卡58个品牌,平均每个品牌销 售141台,最大销量的为徐工,2022年1-5月销售1192 台,其次为三一、宇通、华菱、北奔、红岩等。超过 加权平均值的仅5个品牌。 大中型客车29个品牌,平均每个品牌销售307 台,最大销量的为宇通,2022年1-5月销售1863台, 其次为比亚迪、福田、中通等。超过加权平均值的仅2 个品牌。 轻客35个品牌,平均每个品牌销售396台,最大 销量的为东风,2022年1-5月销售2381台,其次为东 风、大通、远程、金旅等。超过加权平均值的仅3个品 牌。其中东风、大通均包含微客平台的产品,如大通 包括EV30,东风包括御风EM26。 轻微卡70个品牌,平均每个品牌销售234台,最 大销量的为远程,2022年1-5月销售2539台,其次为 鑫源、五菱、瑞驰等。超过加权平均值的仅4个品牌。 2、 公告数量分析 企业公告数量相对较低,平均车型销量处于较低水平,缺乏明星产品。 2022年1-5月新能源商用车一共148家制造企业 (包括专用车生产企业),具有销售记录的公告1146 个,累计销售4.74万辆,平均每个公告型号销售41 台。与传统商用车生产方式相同,多品种小批量,属 于劳动力密集型。 从平均公告销量排名来看,中植汽车、鑫源、吉 奥、北奔表现较好。 从有销量的公告数量来看,宇通、福田、东风、 中通公告数量较多。

三、电机配套情况 电机配套总体分散。2022年1-5月份148个新能源 商用车辆企业使用121个电机品牌。 排名靠前的电机企业有苏州汇川、精进电机、苏 州绿控、珠海英博等。 分产品来看,新能源中重卡使用较多的电机企 业,有苏州绿控、特百佳等。 大中客电机配套,具有典型的内部配套特征,主 要电机企业如比亚迪、宇通、湖南中车、金龙联合等 内部配套为主。

(文章来源:《商用车与零部件》)